| 水田地帯における肉用牛導入および粗飼料生産複合経営モデル |

|

| [要約] |

水田地帯における牧草生産だけでは所得が確保されないため、肉用牛導入を図り、その牧草を利用することにより、6年目から肉用牛所得が確保でき経営が可能となる。しかし、導入後経営が安定するための期間が長期となることから、運転資金や早期に安定するための対策が必要となる。 |

| [キーワード] |

水田地帯、転作田、肉用牛導入、複合経営、地域農業水田ビジョン |

|

|

| [背景・ねらい] |

水田地帯における転作田での牧草生産は、現状では家畜と結びついた複合経営の推進体制が必ずしも十分となっていない。そこで、肉用牛導入および転作田を利用した牧草生産による経営の複合化に向け地域の経営実態を踏まえ、経営モデルを作成することにより「地域水田農業ビジョン」の実現を支援する。 |

| [成果の内容・特徴] |

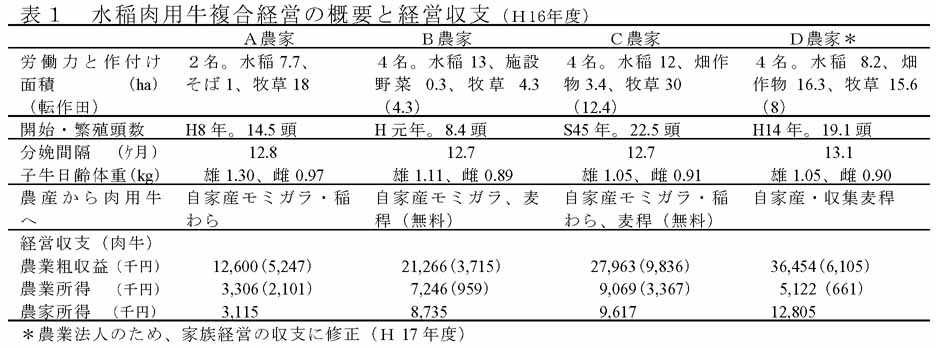

- 水田地帯において肉用牛を飼養している水稲肉用牛経営は、繁殖成績や子牛の発育も良く、肉用牛部門所得率も30%前後である(D農家を除く)。繁殖牛1頭当たりの所得は、肉用牛部門の規模や増頭過程、施設機械装備、自給飼料の生産条件が異なるため35〜150千円の違いが認められる。なお、いずれの経営も牧草生産や敷料の確保において、自家生産物や周辺農家で生産される資源を有効に利用している(表1)。

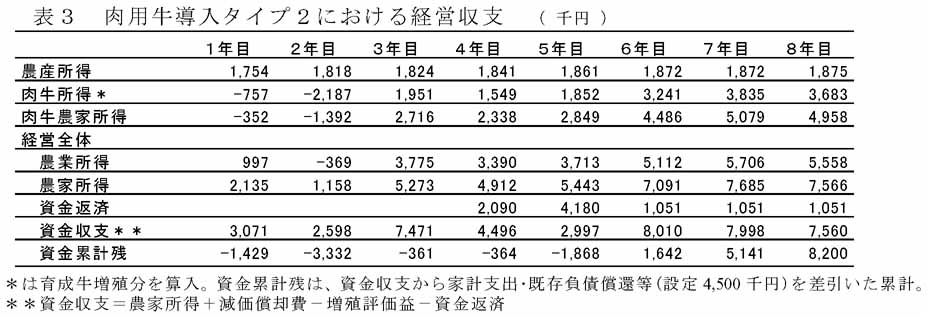

- 肉用牛導入経営の実態に基づき、水稲肉用牛複合化モデルを2タイプ設定する(表2)。タイプ1は農産所得の上乗せを図る、タイプ2は将来的には肉用牛を基幹部門とするモデルとする。肉用牛導入1、2年目はいずれのタイプも肉用牛所得が形成されず、4〜5年目に家畜導入費の返済が加わるため、資金累計残高ではマイナスとなる。これがプラスに転じるのは、タイプ1では6年目(肉牛所得として130万円)、タイプ2(表3)でも6年目(同様に300万円)からである。このため、運転資金の確保や経営を早期に安定させるための対策が必要となる。

- 転作田において牧草生産および牧草の調製作業を受託している水稲牧草生産経営は、牧草生産では販売収入が少ないため農業費用を充当できず赤字となっているが、農外収入により農家所得が確保されている。一方、乾草調製の受託により農業所得が得られている。

- 牧草生産の実態に基づき、水稲牧草生産(受託)複合モデルを水田15haを所有し、水稲10haと牧草5haを栽培し、受託牧草収穫調製を30haする経営を設定する。農業所 得は水稲と牧草受託において所得が確保されるが、牧草生産では赤字であり、農外収入(産地づくり交付金等)により農家所得が確保できる。しかし、このモデルでは農業所 得目標(400万円以上)に到達できない(表4)。

|

| [成果の活用面・留意点] |

- 水稲肉用牛複合経営モデルは、自家生産物や地域資源の有効活用を前提としている。

- 水稲肉用牛および水稲牧草生産複合経営モデルは、現在行われている施策に基づき算出しており、施策の変化により所得額は変動する。

- 肉用牛モデルは「優良繁殖牛活用促進事業」および制度資金の活用を前提とした。

|

| [具体的データ] |

|

|

| [その他] |

| 研究課題名 |

: |

肉用牛導入および粗飼料生産型複合経営モデルの策定 |

| 予算区分 |

: |

道費(地域水田農業改革実践支援事業) |

| 研究期間 |

: |

2004〜2006年度 |

| 研究担当者 |

: |

山本裕介、金川三代治、出口健三郎、宮崎 元 |

| 発表論文等 |

: |

| |