経営所得安定対策の導入が北海道の畑作経営に及ぼす影響

[要約]

北海道の十勝・網走地域の主要畑作地帯では、経営所得安定対策の導入により収益性が悪化しているほか、対策対象作物の作付面積が減少するという影響がでている。また、シミュレーションモデルによる分析でも、実態調査と同様の作付構成の変化を確認できる。

[キーワード]

畑作経営、経営所得安定対策、シミュレーションモデル

[担当]道立十勝農試・生産研究部・経営科

[代表連絡先]電話0155-62-9828

[区分]北海道農業・畑作

[分類]技術・参考

[背景・ねらい]

2007年度から導入された「品目横断的経営安定対策」(2008年度からは名称を「水田・畑作経営所得安定対策」に変更、以下では経営所得安定対策と略記)が十勝・網走地域の畑作経営に及ぼす影響を明らかにする。

[成果の内容・特徴]

-

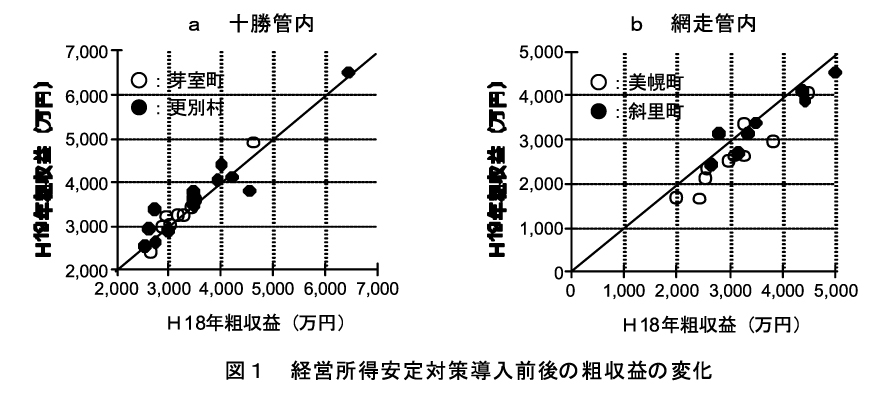

調査対象4町村のうち、芽室町と更別村では経営所得安定対策の導入による粗収益の変化は見られないものの、美幌町では調査対象とした10戸中9戸で、斜里町では7戸中6戸で粗収益が大幅に減少している。1経営当たりの減収額は、美幌町では250〜900万円(10〜20%)程度、斜里町では160〜560万円(5〜16%)程度である(図1)。小麦の固定払の面積単価が低く設定されていることに加え、経営耕地面積に占める対象4品目の作付け比率が高いという網走地域の畑作経営の特徴が、粗収益の減少に拍車をかけたと考えられる。

-

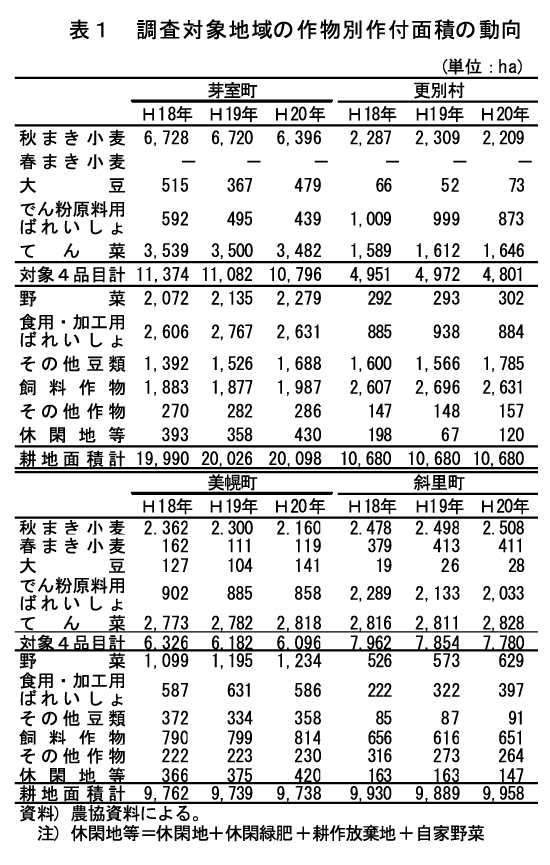

芽室町では大豆を除く対象3品目の作付けが減少して野菜や豆類の作付けが増加、更別村ではでん粉原料用ばれいしょの作付けが減少して大豆やその他豆類の作付けが増加、美幌町では小麦とでん粉原料用ばれいしょの作付けが減少して野菜の作付けが増加、斜里町ではでん粉原料用ばれいしょの作付けが減少して野菜や加工用ばれいしょの作付けが増加するといった影響がでている(表1)。固定払の支払基準となる過去の生産実績の基準期間の見直しに対する懸念がつきまとうことから、経営所得安定対策が導入された後も大幅な作付構成の変化は起きないと予想されたが、実際には、対策対象作物の収益性(品代+成績払い)の水準が低いことに加えて作付作物に関係なく固定払いが支払われるという制度設計の特徴を踏まえ、過去の生産実績を守ることよりも当面の収益確保が優先され、作付構成が変化している。

-

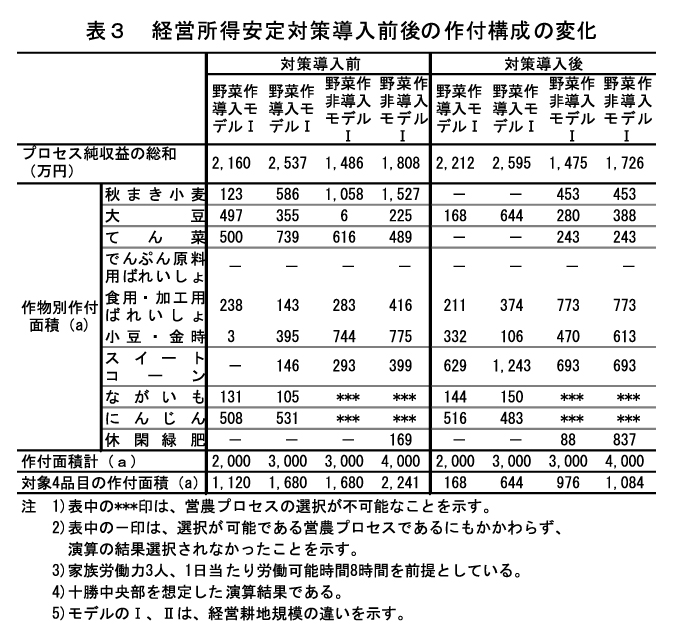

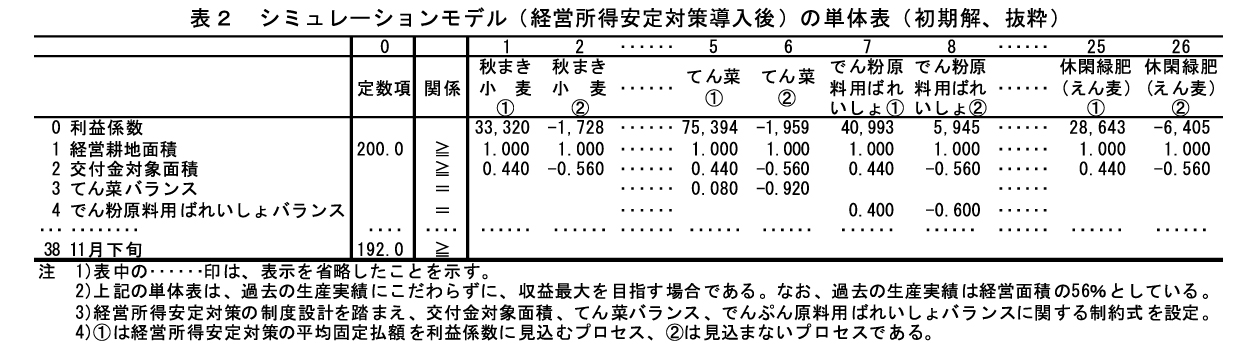

以上の実態調査に加えて、経営所得安定対策の影響を評価するためのシミュレーションモデルを作成し(表2)、経営所得安定対策導入前後で収益最大となる作付構成を求めたところ、検討した全ての経営モデルにおいて同対策の対象となる小麦やてん菜の作付面積が減少し、野菜や相対的に収益性が高いその他の畑作物の作付面積が増加するというように、実態調査で確認した影響を再現することができる(表3)。また、シミュレーションの結果では、労働集約的な野菜作の導入が進むと同時に、スイートコーンや緑肥などの粗放的な作物の導入が進むことが予想される。

[成果の活用面・留意点]

-

地域農業振興計画策定の際の参考資料として活用する。

-

経営所得安定対策導入後の変化には、地域における収量水準の違いが含まれることに留意する。

平成20年度北海道農業試験会議(成績会議)における課題名および区分

「畑作地帯における経営所得安定対策導入の影響と今後の経営展開」(指導参考)[具体的データ]

[その他]

研究課題名:品目横断的政策下における畑作経営モデルの確立

予算区分:道費(一般)

研究期間:2006〜2008年度

研究担当者:西村直樹、山田洋文、浦谷孝義

目次へ戻る